Ключевые слова: информационная система, статистические данные, налоги, налоговые поступления, структура налоговых поступлений, статистическая налоговая отчетность.

ANALYSIS DYNAMICS OF SUBJECTS’S TAX INCOME FOR DAL'NEVOSTOCHNYJ FEDERAL DISTRICT USING IAS «Taxes RF»

Abstract. In this article author takes analysis dynamics of taxes income for far eastern federal district in 2012 using functional of information analytical system «Taxes RF». There is identified relations between incomes for kind of taxes and socially-economic indexes.

Keywords: Information system, statistical data, taxes, tax income, structure of tax incomes, statistics tax reports.

Представленные на сайте ФНС России данные формы статистических налоговых отчетностей № 1-НМ и № 1-НОМ [1] являются свободно распространяемыми и могут быть использованы для научных исследований. Несмотря на то, что статистические налоговые отчетности, размещаемые на сайте www.nalog.ru, представлены в регламентированных ФНС России формах, их сбор, обработка и дальнейший анализ в научных и учебных целях затруднителен. Поэтому для консолидации вышеперечисленных данных и упрощения их дальнейшего исследования автором была создана информационно-аналитическая система «Налоги РФ» (патент для программ ЭВМ № 2013615883 Информационно-аналитическая система региональных поступлений Российской Федерации ИАС «Налоги РФ» от 21 июня 2013 г.).

Данная информационно-аналитическая (ИАС) система «Налоги РФ» позволяет существенно увеличить скорость и качество обработки исходных данных, так как создана с применением OLAP технологий обработки информации, включающей составление и динамическую публикацию отчётов на основании сложных запросов. Исходные данные для ИАС взяты из отчетов о начислениях и поступлениях налогов, сборов и иных обязательных платежей (формы 1-НМ и 1-НОМ), а также из статистических сборников, включающие данные о социально-экономических показателях для регионов [2].

Создание и использование информационно-аналитической системы «Налоги РФ» позволило перевести проводимые исследования на более высокий качественный уровень.

Существенно увеличилась скорость и качество прикладных аналитических исследований в данной научной области.

Целью анализа налоговых поступлений и социально-экономических показателей субъектов Российской Федерации, является выявление особенностей налоговых поступлений по видам налогов в разрезе видов экономической деятельности.

С использованием ИАС «Налоги РФ» произведена выборка сведений о совокупных налоговых поступлениях (СНП) субъектов Дальневосточного федерального округа (ДВФО). В таблицах 1 и 2 представлены данные о совокупных налоговых поступлениях субъектов ДВФО в период с 2006 по 2012 гг.

Таблица 1

Сведения о совокупных налоговых поступлениях субъектов ДВФО, 2006-2008 гг.

| Код субъекта | Субъект | СНП, в тыс. руб. | |||

| 2006 | 2007 | 2008 | 2009 | ||

| 77 | Республика Саха (Якутия) | 33 617 420 | 39 902 143 | 45 391 830 | 50 139 483 |

| 78 | Камчатский край | 11 239 516 | 13 097 749 | 11 534 250 | 13 027 817 |

| 79 | Приморский край | 35 665 111 | 41 987 564 | 46 338 091 | 46 963 164 |

| 80 | Хабаровский край | 33 840 128 | 45 721 738 | 49 363 774 | 48 483 261 |

| 81 | Амурская область | 13 036 983 | 15 711 292 | 21 565 034 | 23 688 806 |

| 82 | Магаданская область | 4 898 241 | 6 028 722 | 7 406 682 | 6 939 379 |

| 83 | Сахалинская область | 20 155 797 | 23 888 022 | 34 170 852 | 49 002 345 |

| 84 | Еврейская автономная область | 2 024 940 | 2 494 440 | 2 904 380 | 2 526 081 |

| 85 | Чукотский автономный округ | 4 489 804 | 2 574 668 | 8 312 240 | 9 310 612 |

| Итого по ДВФО | 158 967 940 | 191 406 338 | 226 987 133 | 250 080 948 | |

Таблица 2

Сведения о совокупных налоговых поступлениях субъектов ДВФО, 2010-2012 гг.

| Код субъекта | Субъект | СНП, в тыс. руб. | |||

| 2010 | 2011 | 2012 | |||

| 77 | Республика Саха (Якутия) | 64 977 034 | 74 197 031 | 76 560 287 | |

| 78 | Камчатский край | 16 129 551 | 18 335 613 | 20 684 683 | |

| 79 | Приморский край | 54 472 322 | 65 704 832 | 70 482 528 | |

| 80 | Хабаровский край | 61 157 989 | 73 626 827 | 88 182 827 | |

| 81 | Амурская область | 26 433 970 | 28 905 889 | 31 809 779 | |

| 82 | Магаданская область | 9 286 062 | 11 250 251 | 13 051 939 | |

| 83 | Сахалинская область | 45 282 728 | 49 697 403 | 60 102 445 | |

| 84 | Еврейская автономная область | 3 220 222 | 3 653 963 | 4 009 907 | |

| 85 | Чукотский автономный округ | 9 317 691 | 13 051 635 | 9 329 806 | |

| Итого по ДВФО | 158 967 940 | 250 080 948 | 290 277 569 | ||

С использованием инструментов ИАС «Налоги РФ» и данных о совокупных налоговых поступлениях из таблицы 1 произведем расчет цепных темпов роста совокупных налоговых поступлений для субъектов этого округа по формуле (1). В таблице 3 представлены: цепной темп роста, который рассчитан по формуле (1), средний темп роста ДВФО за год (2) и средний темп роста субъекта за весь период (3).

(1), (1), |

где t – период. |

(2), (2), |

где n – количество субъектов в федеральном округе. |

(3). (3). |

Таблица 3

Темпы роста совокупных налоговых поступлений для субъектов ДВФО, 2007-2012 гг.

| Код субъекта | Субъект | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | Среднее |

| 77 | Республика Саха (Якутия) | 1,19 | 1,14 | 1,10 | 1,30 | 1,14 | 1,03 | 1,15 |

| 78 | Камчатский край | 1,31 | 0,88 | 1,13 | 1,24 | 1,14 | 1,13 | 1,14 |

| 79 | Приморский край | 1,18 | 1,10 | 1,01 | 1,16 | 1,21 | 1,07 | 1,12 |

| 80 | Хабаровский край | 1,35 | 1,08 | 0,98 | 1,26 | 1,20 | 1,20 | 1,18 |

| 81 | Амурская область | 1,21 | 1,37 | 1,10 | 1,12 | 1,09 | 1,10 | 1,16 |

| 82 | Магаданская область | 1,23 | 1,23 | 0,94 | 1,34 | 1,21 | 1,16 | 1,18 |

| 83 | Сахалинская область | 1,19 | 1,43 | 1,43 | 0,92 | 1,10 | 1,21 | 1,21 |

| 84 | Еврейская автономная область | 1,23 | 1,16 | 0,87 | 1,27 | 1,13 | 1,10 | 1,13 |

| 85 | Чукотский автономный округ | 0,57 | 3,23 | 1,12 | 1,00 | 1,40 | 0,71 | 1,34 |

| Среднеепо ДВФО | 1,16 | 1,40 | 1,08 | 1,18 | 1,18 | 1,08 | ||

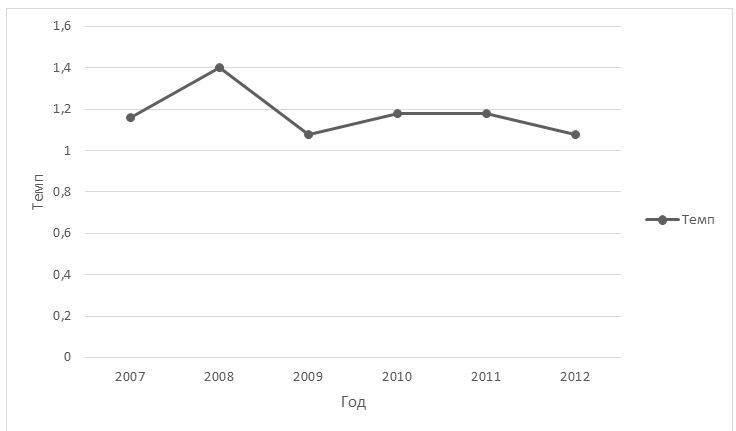

На основании таблицы 3 построим диаграмму, отражающую средний цепной темп роста субъектов ДВФО (рис. 1).

Рис. 1. Средний цепной темп роста совокупных налоговых поступлений ДВФО, 2007-2012 гг.

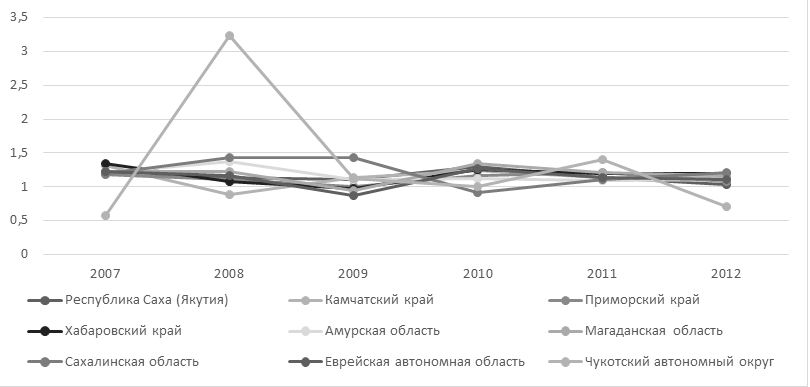

Из рисунка 1 следует, что низкий цепной темп роста для ДВФО зафиксирован в 2009 и 2012 гг., а в 2008 – высокий (1,40). В 2007, 2010 и 2011 гг. цепной темп роста был в пределеах среднего (1,16 - 1,18). Далее, рассмотрим диаграмму, которая отражает цепной темп роста по субъектам (рис. 2).

В период с 2007 по 2012 года все субъекты ДВФО поддерживают довольно высокий уровень среднего цепного темпа роста налоговых поступлений: Чукоский автономный округ (1,34), Сахалинская область (1,21), Хабаровский край (1,18), Магаданская область (1,18), Амурская область (1,16), Республика Саха (Якутия, 1,15), Камчатский край (1,14), Еврейская автомномная область (1,13) и Пермский край (1,12). Однако при двольно высоких показателях наблюдается нестабльность динамики совокупных налоговых поступлений. Так, например значение для Чукоского автономного округа в 2007 году было 0,57, в 2008 – 3,23, в 2009 – 1,12, в 2010 – 1,00, в 2011 – 1,40, а в 2012 – 0,71. Также по ряду субъектов набллюдается спад налоговых поступлений в период с 2008 по 2010 гг, а некоторые из них оказались индикаторами предкризисного состояния, напрмиер в то время, как у большинства субъектов по цепному темпу роста наблюдается спад в 2009 году, то у Еврейской автономной области, Пермского края, Республики Саха (Якутия) и Камчатского края этот показатель начал изменяться в 2007-2008 гг. На конец 2012 года лишь Хабаровский край сохранил и немного увеличил свой темп роста налоговых поступлений (1,20).

Наиболее интересным в плане анализа темпа роста налоговых поступлений оказался Чукотский автономный округ, так как в данном регионе наблюдался скачкообразный цепной темп роста: в 2007 – 0,57, в 2008 – 3,23, в 2009 – 1,12, в 2010 – 1,00 , в 2011 – 1,40 и в 2012 – 0,71.

С использованием программного инструментария ИАС «Налоги РФ» был проведен корреляционный анализ (коэффициенты корреляций Пирсона и Спирмена с уровнем значимости α<=0,05) для выявления зависимости между налоговыми поступлениями по видам налогов и социально-экономическими.

Рис. 2. Цепные темпы роста совокупных налоговых поступлений для субъектов ДВФО, 2007-2012 гг.

В качестве социально-экономических показателей использовались: численности общего, занятого, безработного и экономически активного населения, износ основных фондов, инвестиции в основной капитал, ИПЦ, стоимость основных фондов, уровень безработицы, уровень собираемость налоговых поступлений, фактическое конечное потребление домашних хозяйств на территории субъектов. Анализ коэффициентов корреляции показал, что наблюдается сильная зависимость для стоимости основных фондов и инвестиций в основной капитал между такими видами налогов, как: государственная пошлина, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, единый сельскохозяйственный налог, налог на добычу полезных ископаемых, налог на доходы физических лиц, земельный налог, налог на имущество организаций, транспортный налог и упрощенная система налогообложения. Зависимость для налога на прибыль организаций между стоимостью основных фондов и инвестициями в основной капитал меньше, чем с другими налогами. Коэффициент корреляции в общем случае варьируется в пределах от 0,75 до 1. Отсюда можно сделать вывод: чем больше инвестиций в основной капитал, тем выше уровень налоговых поступлений и как следствие выше стоимость основных фондов.

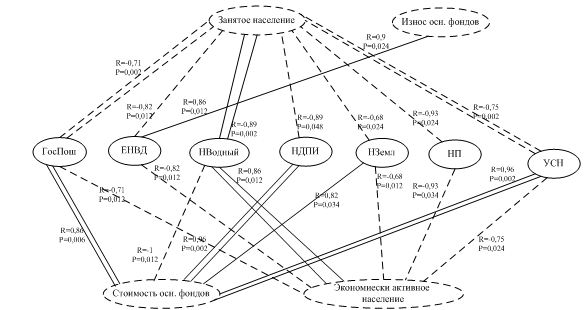

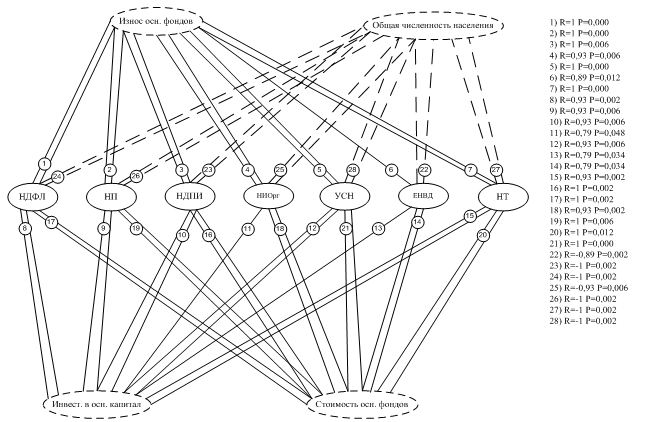

Также в ряде случаев были выявлены отрицательные значения данного коэффициента для численности занятого и общего населения. Это свидетельствует о том, что при увеличении налоговых совокупных поступлений по определённому виду налога наблюдается уменьшение численности населения. Использование коэффициента ранговой корреляции Спермина, позволил оценить степень нелинейной зависимости показателей. В качестве примера, рассмотрим коэффициенты ранговой корреляции Спермина для Чукотского автономного округа (рис. 1) и Амурской области (рис. 2) и отобразим их с помощью метода корреляционных плеяд.

Рис. 3. Корреляционные плеяды для Чукотского автономного округа

Рис. 4. Корреляционные плеяды для Амурской области

Таким образом, анализ коэффициентов корреляции с использованием ИАС «Налоги РФ» позволяет увидеть налоговую составляющую экономики региона и показать влияние налогов на основные социально-экономические показатели субъектов Российской Федерации.

Список литературы:

- Сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: http://www.nalog.ru.

- Регионы России. Социально-экономические показатели. 2012:

Статистический сборник / Росстат. - М., 2012.

Источник: Косарев И.М. Анализ динамики налоговых поступлений субъектов Дальневосточного федерального округа, с использованием ИАС «Налоги РФ» / Косарев И.М. // Научный журнал "ВЕСТНИК УНИВЕРСИТЕТА" Государственного университета управления. – 2014. –№ 10 – 115 с. – 0,26 п.л.