На основе относительного показателя интенсивности налогообложения проводится сравнение субъектов Уральского федерального округа по налоговой нагрузке субъектов, рассматривается распределение налогового дохода по видам экономической деятельности.Оценивается вклад вида экономической Деятельности в налоговой доход, созданный в Уральском федеральном округе в 2010 году. Проводится апробация методик обработки статистических налоговых данных, которые предполагается использовать в модуле разрабатываемой информационной системы.

Проведём анализ интенсивности налогообложения доходов Уральского федерального округа (УФО) и сравнение структуру доходов и занятого населения в субъектах рассматриваемого округа 2012 году. В расчётах использовались статистические данные, представленные в сводных отчётах формы 1-НОМ ФНС России [1]. Так же в расчётах использовались статистические данные по основным социально-экономическим показателям [2].

Напомним, что в состав УФО входят следующие субъекты:

• Курганская область

• Свердловская область

• Тюменская область

• Ханты-Мансийский автономный округ ЮГРА

• Ямало-Ненецкий автономный округ

• Челябинская область

Исследуем налоговый доход по видам экономической деятельности в субъектах УФО в 2010 г. в абсолютных единицах. Всего в УФО в 2010 г. было собрано 1 733 138 851 тысяча рублей налогового дохода. Среди субъектов наибольший налоговый доход принёс Ханты-Мансийский АО - Югра. Доля данного субъекта в налоговом доходе округа составила более 60,7 %, т.е. 1 052 859 128 тысяч рублей. Далее налоговый доход УФО делится следующим образом: Ямало-Ненецкая АО - 18,9 % (327 389 793 тыс. руб.), Свердловская область - 9,4 % (162 117 140 тыс. руб.), Челябинская область - 5,4% (93 993 848 тыс. руб.), Тюменская область - 4,7 % (81 581 978 тыс. руб.), Курганская область - 0,9% (15 196 964 тыс. руб.).

Наиболее весомый вклад в УФО в 2010 г. внесла такая отрасль как добыча полезных ископаемых, налоговый доход по которой состав ил 67,1% налогового дохода округа, т.е. 1 162 388 413 тысяч рублей. Далее вклад отраслей распределился следующим образом: обрабатывающие производства -6,3% (108 363 332 тыс. руб.), остальные ВЭД (в том числе финансовая деятельность, государственное управление и военная безопасность, сумма налогов и сборов нераспределённых по ОКВЭД, сведения по физ. лицам не являющимися индивидуальными предпринимателями) - 5,4% (92 694 055 тыс. руб.), операции с недвижимым имуществом, аренда н предоставление услуг -5,3% (92 554 383 тыс. руб.), транспорт и связь - 4,4% (76 632 075 тыс. руб.), строительство - 3,8% (65 555 772 тыс. руб.), оптовая и розничная торговля -3,5% (60 932 686 тыс. руб.), производство и распределение электроэнергии, газа и воды - 1,7% (29 999 492 тыс. руб.). Величина оставшихся ВЭД не превышает одного процента и суммарно составляет 2,5 %. Величина такого ВЭД как сельское хозяйство, охота и лесное хозяйство b рыболовство составляет всего лишь 0,02 %, т.е. 3 306 222 тысячи рублей.

Наибольший налоговый доход по ВЭД в Ханты-Мансийском АО принесли следующие отрасли: добыча полезных ископаемых – 84% (884681793 тыс. руб.), остальные ВЭД (в том числе финансовая деятельность государственное управление и военная безопасность, сумма налогов и сборов нераспределённых по ОКВЭД, сведения по физ. лицам не являющимися индивидуальными предпринимателями) - 4,5% (5 523 645 тыс. руб.) строительство - 2,8% (29 100 588 тыс. руб.), транспорт и связь - 2,6% (27 474 545 тыс. руб.), операции с недвижимым имуществом... - 2,0% (21 311 130 тыс. руб.), обрабатывающие производства - 1,4% (14520350 тыс. руб.), производство и распределение электроэнергии, газа и воды - 1,1% (11 171 699 тыс., руб.). Величина оставшихся ВЭД не превышает одного процента и суммарно составляет 1,69%. Величина такого ВЭД как сельское хозяйство, охота и лесное хозяйство, рыболовство и рыбоводство составляет всего лишь 0,03%, т.е. 356419 тысяч рублей.

Используем относительный показатель интенсивности налогообложения доходов субъектов (ОПИНдс) - величину собранного налогового дохода, отнесённую к численности занятого населения субъекта федерального округа. Таким образом, поскольку в УФО входят шесть субъектов, то имеем соответствующее количество относительных показателей ОПИНдс, где нижний индекс / соответствует номеру субъекта в приведённом выше списке. Выбор этого показателя представляется закономерным, поскольку, именно, занятое население создаёт облагаемый налогом доход и несёт соответствующее налоговое бремя. Проведём ранжирование субъектов УФО по величине ОПИНдс в порядке убывания (таблица 1).

Таблица 1

Интенсивность налогообложения доходов субъектов УФО в 2010 г.

|

Субъект УФО |

Налоговый доход, тыс.руб. |

Численность занятого населения, тыс. чел. |

Интенсивность налогообложения доходов субъектов, руб. |

|

Курганская область |

15 196 964 |

409,0 |

37 156 |

|

Челябинская область |

93 993 848 |

1 665,6 |

56 432 |

|

Свердловская обл. |

162 117 140 |

2 064,3 |

78 534 |

|

Тюменская область |

81 581 978 |

663,4 |

122 976 |

|

Ямало-Ненецкий АО |

327 389 793 |

367,7 |

890 372 |

|

Ханты-Мансийский АО |

1 052 859 128 |

897,3 |

1 173 364 |

|

Всего по округу |

1 733 138 851 |

6 067,2 |

285657 |

Источник: составлено на основе данных ИАС "Налоги РФ"

Из таблицы 1 видно, что в 2010 г. наибольшее значение этот показатель имеет в Ханты-Мансийском АО (1173364 рубль на одного занятого человека), а наименьшее - в Курганской области (37156,4 рубля). Интенсивность налогообложения населения в этих субъектах, различается более чем в 30 раз. Среднее значение этого показателя в УФО в 2010 г. составило 285 657 рублей

По величине налогового дохода субъекта можно судить о создаваемых при производстве товаров (работ, услуг), а значит об экономической активности того или иного субъекта РФ. Для того чтобы выяснить, как образуется налоговый доход субъекта, рассмотрим структуру дохода по видам экономической деятельности. Это поможет в какой-то степени оценить уровень и экономическую направленность развития субъектов в федеральном округе.

Выделим следующие основные виды экономической деятельности (ВЭД) субъектов РФ (в скобках указаны соответствующие им коды, представленные в форме 1-НОМ): сельское хозяйство, охота и лесное хозяйство (1015); Добыча полезных ископаемых (1035); Обрабатывающие производства (1085). производство и распределение электроэнергии, газа и воды (1240); строительство (1270); оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (1280); гостиницы и рестораны (1300); Транспорт и связь - всего (1315); операции с недвижимым имуществом, аренда и предоставление услуг (1390); образование (1410); здравоохранение и предоставление социальных услуг (1420); предоставление прочих коммунальных, социальных и персональных услуг - всего (1430); остальные виды экономической деятельности (1450).

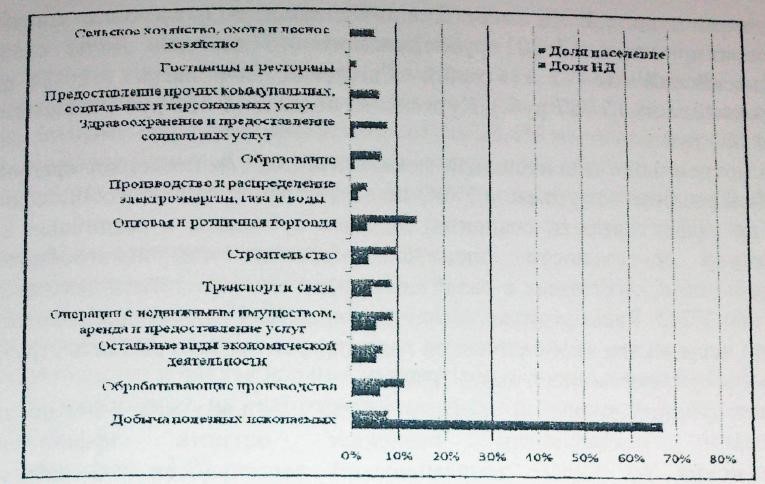

Рассмотрим эффективность деятельности в ВЭД относительно количества занятого в нём населения. На рисунке 1 представлено сравнение доли населения, занятого в ВЭД с налоговым доходом, полученным в данной отрасли.

Так наиболее эффективно работающей отраслью является добыча полезных ископаемых, в которой 8% занятого населения округа создаёт 67% налогового дохода УФО. Деятельность остальных ВЭД, относительно добычи полезных ископаемых является неэффективной: обрабатывающие производства (доля занятого населения - 6,25%; доля налогового дохода - 11,32%), остальные виды экономической деятельности (5,35%; 6,90%), операции с недвижимым имуществом, аренда и предоставление услуг (5,34%; 8,92%), транспорт и связь (4,42%; 8,92%), строительство (3,78%; 9,73%), оптовая и розничная торговля (3,52%; 14,31%), производство и распределение электроэнергии, газа и воды (1,73%; 3,63%), образование (0,88%; 6,79%), здравоохранение и предоставление социальных услуг (0,81%; 8,22%), предоставление прочих коммунальных, социальных и персональных услуг (0,45%; 6,32%), гостиницы и рестораны (0,20%; 1,55%), сельское хозяйство, охота и лесное хозяйство (0,19%; 5,39%).

Введём новый относительный показатель интенсивности - величина налогового дохода субъекта, собранная по какому-либо виду экономической деятельности, делённая на численность занятого населения субъекта федерального округа. Назовём этот показатель относительным показателем интенсивности налогообложения доходов субъекта по ВЭД. Тогда для каждого субъекта имеем тринадцать таких показателей (по числу ВЭД) - ОПИНдсij, где индекс i принимает значения от 1 до 6, а индекс j соответствует виду экономической деятельности. При этом для каждого субъекта должно выполняться следующее равенство: ОПИНдсi = СУММАj(ОПИНдсij).

Рис. 1. Эффективность функционирования ВЭД относительно занятого в нём населения в УФО в 2010 г.

Используем введённый показатель ОПИНдсij для сравнения между собой двух субъектов Уральского федерального округа с наилучшими показателями: Ханты-Мансийский АО - Югра и Ямало-Ненецкий АО. Сравнение субъектов показывает, что интенсивность налогообложения в Ханты-Мансийском АО превосходит этот показатель в Ямало-Ненецком АО в следующих ВЭД: добыча полезных ископаемых (4 536 830 руб.); остальные виды экономической деятельности (794 138 руб.); производство и распределение электроэнергии, газа и воды (245 532 руб.); обрабатывающие производства (356 765 руб.); строительство (242 910 руб.); транспорт и связь (260 176 руб.); предоставление прочих коммунальных, социальных и персональных услуг (135 842 руб.). При этом, следует отметить, что Ямало-Ненецкий АО опережает Ханты-Мансийский АО в таких ВЭД: операции с недвижимым имуществом, аренда и предоставление услуг (1 253 951 руб.); оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (318 659 руб.); гостиницы и рестораны (124 880 руб.); образование (50 647 руб.); здравоохранение и предоставление социальных услуг (120 978 руб.). Такой ВЭД как сельское хозяйство, охота и лесное хозяйство, рыболовство и рыбоводство приносит в Ямало-Ненецком АО 47 201 рубль налогового дохода на одного занятого в данном ВЭД человека.

Введём следующие обозначения: ОПЭНдсij - отношение налогового дохода субъекта в i-ом виде экономической деятельности к численности населения, занятого в этом виде экономической деятельности для j-го субъекта УФ0(i = 1, 2, ..., 1З; j = 1, 2, ..., 6).

Проведём сравнение субъектов УФО по эффективности налогообложения в таком виде экономической деятельности, как сельское хозяйство, охота и лесное хозяйство; рыболовство и рыбоводство (С/Х). Наилучший показатель в рассматриваемом виде ВЭД имеет - Ямало-Ненецкий АО, т.е. один занятый в С/Х человек приносит 47 201 рублей налогового дохода. Далее следуют Ханты-Мансийский АО (45 116 руб.), Свердловская область (12 131 руб.) Челябинская область (5 787 руб.), Курганская область (5 156 руб.) и Тюменское область (4 039 руб.).

Рассмотренный относительный показатель ОПЭНдс позволяет сравнивать между собой различные субъекты УФО по эффективности налогообложения (а значит и по эффективности создания) доходов субъектов в различных видах экономической деятельности, оценивать эффективность налогообложения доходов субъектов, созданных в различных видах экономической деятельности по субъектам УФО. Рассматривая значения показателя ОПЭНдс для какого-либо субъекта по всем видам экономической деятельности можно выявить структуру создаваемого субъектом налогового дохода.

Расчёт средних значений показателя ОПЭНдс для всего УФО по видам экономической деятельности позволяет оценить эффективность налогообложения по видам экономической деятельности в целом по Федеральному округу.

Список литературы:

1. Федеральная налоговая служба www.nalog.ru

2. Регионы России. Социально-экономические показатели. 2009: Статистический сборник / Росстат. – М., 2009. – 990 с.

3. Камалетдинов А.Ш., Ксенофонтов А.А. Структура налоговых доходов в РФ в 2008 году. "Вестник Университета". ГУУ, Вып.1, - И, 2011.

4. Ксенофонтов А.А. Изменение структуры налоговых доходов в Южном федеральном округе. "Вестник Университета". ГУУ, Вып. 18, - М., 2011.

5. Камалетдинов А.Ш., Ксенофонтов А.А. Аналга статистических данных по налогообложению добавленной стоимости в субъектах СКФО. Научно-аналитический журнал «Инновации и инвестиции», Вып. 2, - М., 2011.

6. Ксенофонтов А.А. Анализ структуры налоговых доходов в Южном федеральном округе е 2008 году. Научно-аналитический журнал «Инновации и инвестиции», Вып. 3, - М., 2011.

Источник: Актуальные проблемы экономики, управления, права (НОУ «ИНЭП»). 2012. – 46 с.